[Forex] Prévisions sur le Dollar / Yen pour août et la première semaine | Hebdomadaire des devises de Tsune Yoshida | Media de Monex Securities pour des informations d'investissement et des conseils financiers.

Rétrospective de juillet = hausse du Dollar/yen jusqu'à 150 yens, mais chute rapide le 1er août

Dollar/yen, hausse jusqu'au plus haut niveau depuis fin mars 2025 = écart dû à la différence de taux d'intérêt

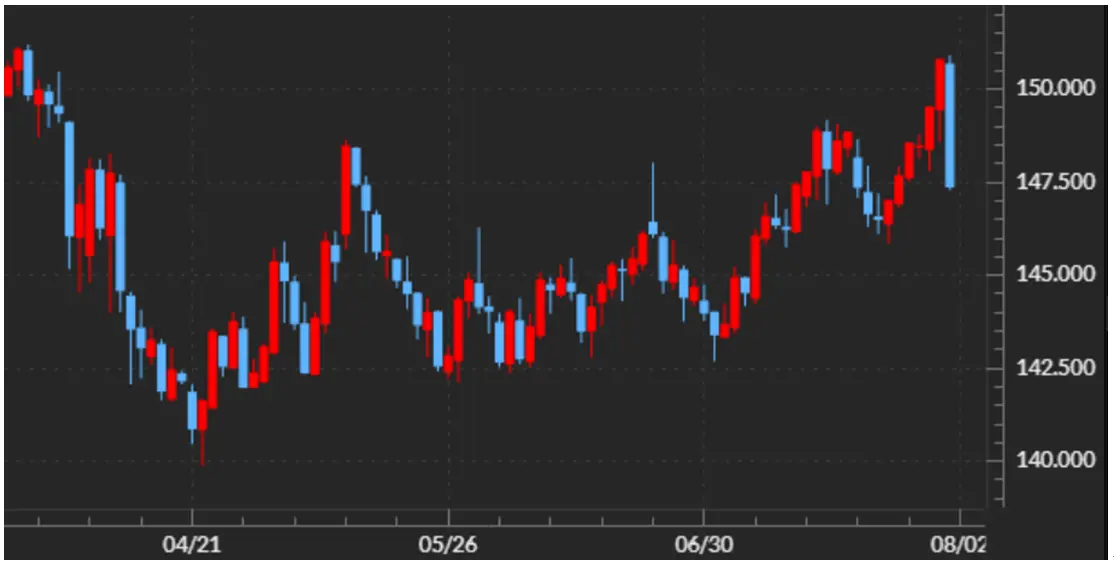

En juillet, le Dollar américain/yen a considérablement augmenté, atteignant près de 151 yens à la fin du mois, enregistrant ainsi son plus haut niveau depuis la fin mars. Cependant, suite à la publication des statistiques sur l'emploi américain de juillet, qui ont été plus faibles que prévu par le marché le 1er août, il a soudainement chuté dans la zone des 147 yens (voir le tableau 1).

【图表1】Dollar/Yen graphique journalier (mars 2025~)

Source : Monex Trader FX

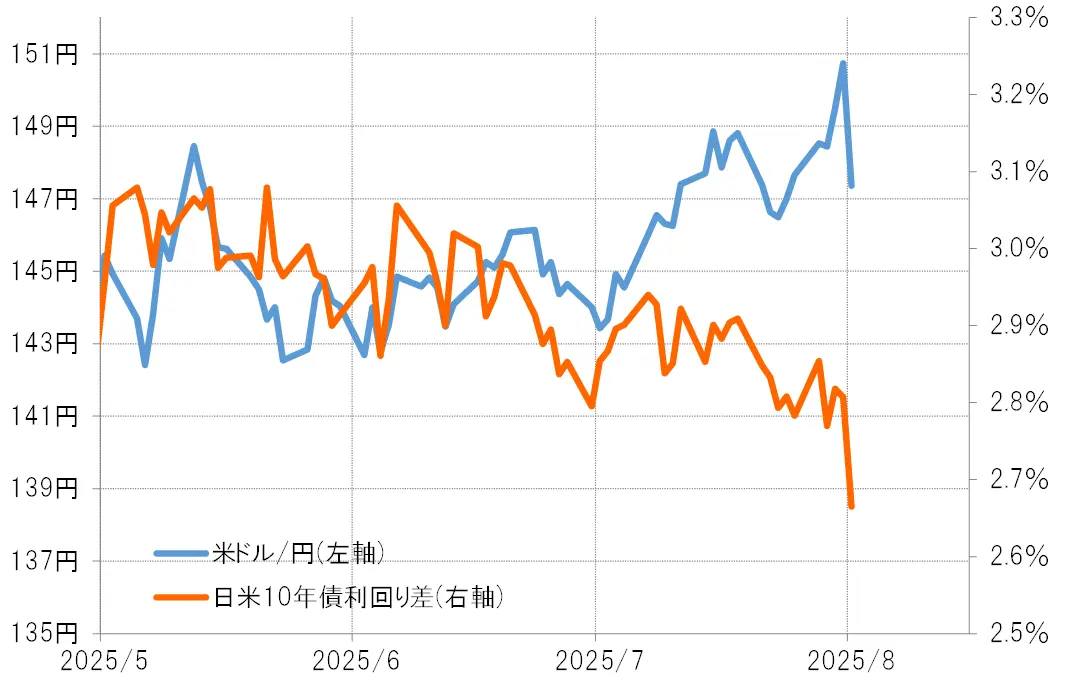

En juillet, les principales raisons de la forte hausse du Dollar américain / Yen étaient que les statistiques de l'emploi américain de juin avaient été étonnamment solides, que le parti au pouvoir avait subi une défaite écrasante lors des élections au Sénat japonais, et que les politiques monétaires des États-Unis et du Japon à la fin du mois étaient également à considérer. Cependant, cette forte appréciation du Dollar américain et cette dépréciation du Yen étaient largement déconnectées de l'écart de taux d'intérêt entre les États-Unis et le Japon (Dollar en position dominante, Yen en position faible) (voir tableau 2). En juillet, l'écart de taux d'intérêt entre les États-Unis et le Japon montrait plutôt une tendance à la réduction.

【図表2】Dollar/yen et évolution de l'écart des rendements des obligations à 10 ans entre les États-Unis et le Japon (mai 2025~)

Source : Données de Refinitiv, créées par Monex Securities.

La justification de la baisse du yen jusqu'à 150 yens est due à "deux ventes de yen spéculatives"

Les principaux acteurs qui ont justifié la hausse du Dollar américain et la baisse du Yen en juillet 2025 étaient probablement deux types de spéculateurs achetant des Dollars et vendant des Yen. L'un était la vente de Yen liée à la liquidation des positions d'achat de Yen des hedge funds (ci-après appelés hedge F). L'autre était l'expansion des achats de Dollars et des ventes de Yen par des investisseurs particuliers japonais, fondée sur l'écart de taux d'intérêt entre le Japon et les États-Unis, qui favorise le Dollar.

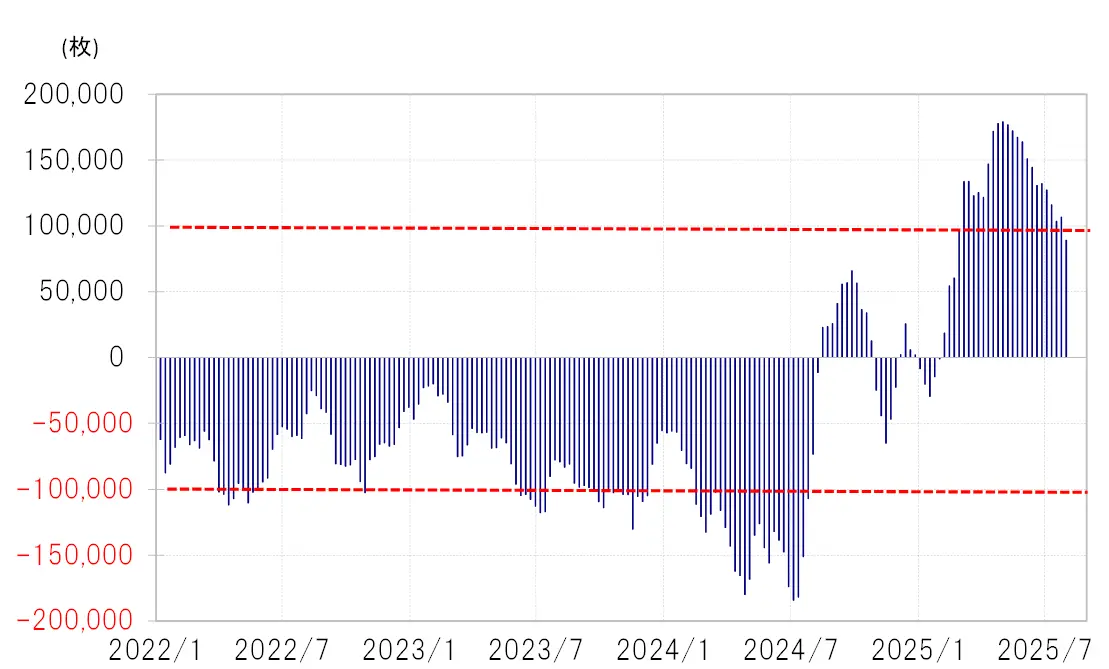

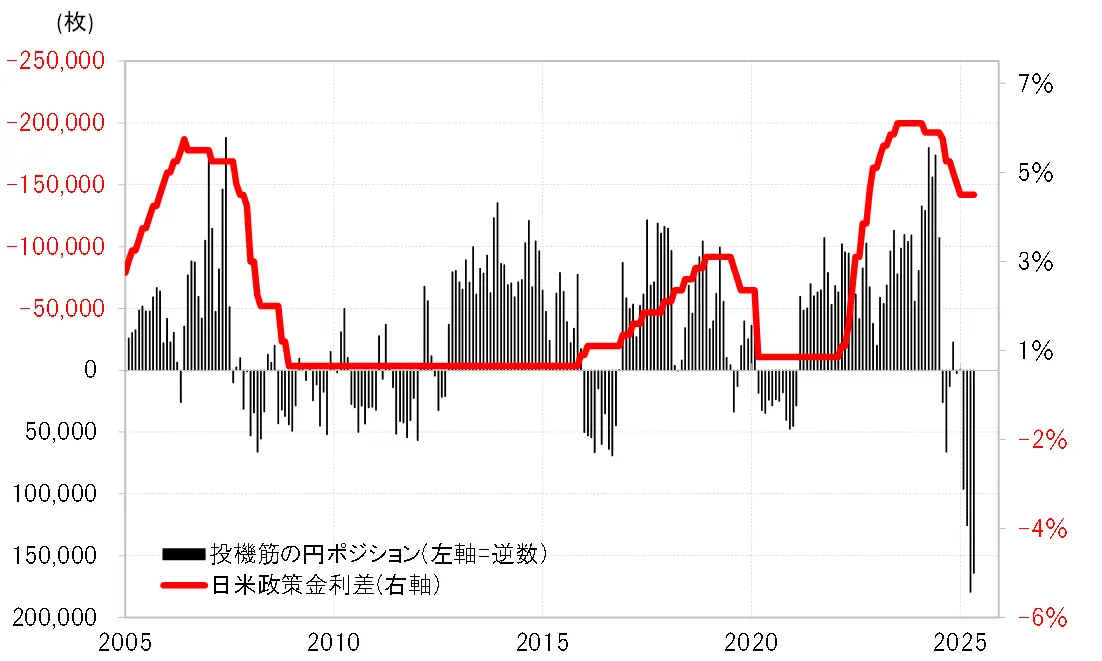

Les positions en yen des spéculateurs des statistiques CFTC, reflétant les transactions de l'hedge fund, ont atteint un niveau sans précédent de plus de 170 000 contrats acheteurs (vente à découvert de Dollar) d'ici mai 2025, mais ont presque été réduites de moitié à 89 000 contrats à la fin juillet (voir graphique 3). La vente de yen qui accompagne cette réduction massive des positions d'achat en yen n'a-t-elle pas contribué à la hausse du Dollar et à la baisse du yen en juillet ?

【Figure 3】Positions en yens des spéculateurs selon les statistiques de la CFTC (janvier 2022 - )

Source : Données de Refinitiv, créées par Monex Securities

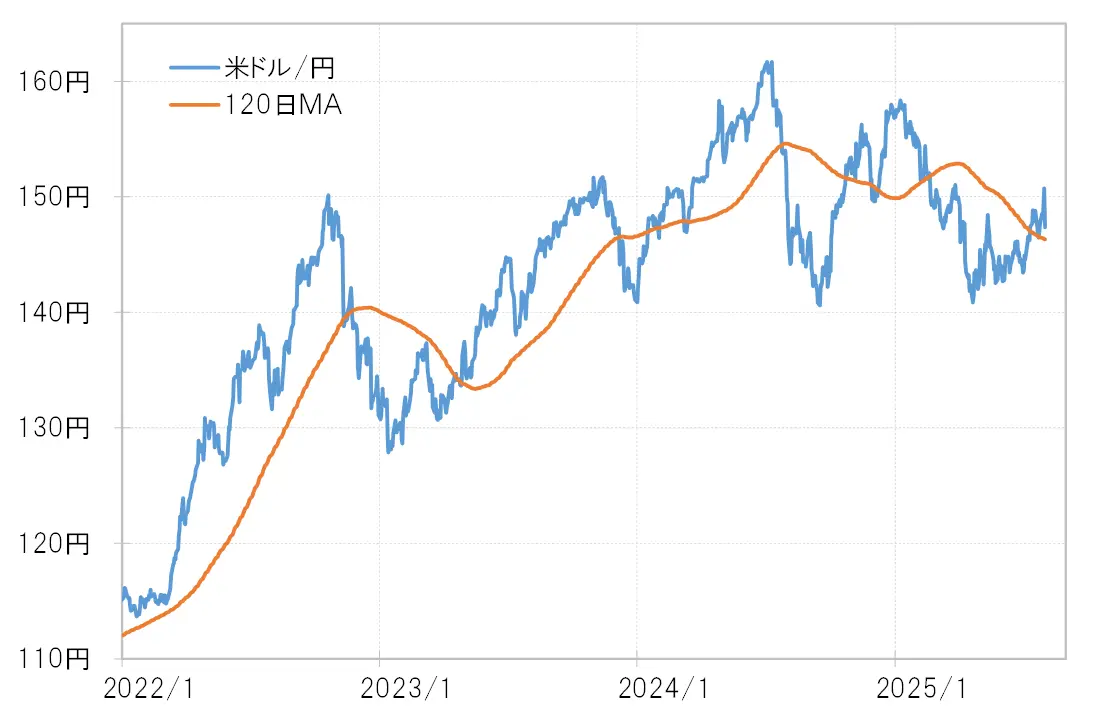

Pourquoi la position d'achat de yens de l'hedge fund F a-t-elle fortement diminué ? Cela est en grande partie dû au fait qu'elle est tombée en dessous du seuil de rentabilité, entraînant une expansion des pertes latentes. Le seuil de rentabilité de la position d'achat de yens de l'hedge fund F pourrait être basé sur la moyenne mobile sur 120 jours USD/JPY, et depuis la mi-juillet 2025, la tendance à la hausse du dollar américain et à la baisse du yen s'est intensifiée (voir graphique 4). Par conséquent, pour éviter l'élargissement des pertes sur la position d'achat de yens, il est possible que la vente de yens pour clôturer les positions ait augmenté.

【図表4】Dollar/Yen et MA de 120 jours (janvier 2022 - )

Source : données de Refinitiv, créées par Monex Securities

La structure favorable à la vente de yens s'élargit facilement en raison de l'écart de taux d'intérêt élevé et de la position inférieure du yen.

La position d'achat de yens du Hedge F mentionnée ci-dessus, bien qu'elle ait été réduite par rapport à un certain moment, reste encore relativement déraisonnable compte tenu de l'écart de taux d'intérêt largement défavorable en yens (voir graphique 5). Pour cette raison, l'expansion des achats de yens par le Hedge F pourrait être exceptionnelle même parmi les spéculateurs qui pratiquent le trading à court terme. Les investisseurs japonais individuels et les traders FX, par exemple, ont probablement élargi leurs ventes de yens avantageuses en tenant compte de l'écart de taux d'intérêt largement défavorable.

【Figure 5】Positions des spéculateurs en yen selon les statistiques de la CFTC et les écarts de taux d'intérêt entre le Japon et les États-Unis (2005-)

Source : Données de Refinitiv, créées par Monex Securities

En résumé, la hausse du Dollar/yen jusqu'à 150 yens en juillet dépasse largement ce qui peut être expliqué par l'écart de taux d'intérêt entre le Japon et les États-Unis. Cependant, il semble que cela ait été principalement réalisé par "deux ventes spéculatives de yens" : la vente de yens accompagnant la liquidation de la position d'achat de yens de l'hedge fund F et la vente de yens par des investisseurs particuliers japonais, qui est devenue plus active en raison de l'écart de taux d'intérêt défavorable du yen.

Points d'attention en août = "L'économie américaine plus forte que prévu" était-elle correcte ?

Après les résultats des statistiques de l'emploi américain, remettre en question l'évaluation de l'économie américaine.

La montée du Dollar et la baisse du yen ont connu un retournement brutal dès le début du mois d'août. Le déclencheur majeur a été les statistiques de l'emploi américain publiées le 1er août. Dans ces données, le NFP (nombre d'employés dans le secteur non agricole) a montré que les chiffres de juillet étaient plus faibles que prévu, et que les deux mois de mai et juin avaient été révisés à la baisse de manière significative, ce qui a totalement changé la perception d'un "marché du travail américain plus fort que prévu" (voir le graphique 6).

【図表6】Évolution de l'NFP (nombre d'employés non agricoles) (2022 et au-delà)

Source : Données de Refinitiv, créées par Monex Securities

Je pense que le grand contexte du retour à une hausse du Dollar et d'un affaiblissement du yen, passant de 139 yens en avril 2025 à 150 yens en juillet, était la force inattendue de l'économie américaine, y compris le marché du travail. Le taux de croissance du PIB réel américain a enregistré une baisse par rapport au trimestre précédent au premier trimestre 2025, mais les chiffres préliminaires du deuxième trimestre étaient élevés à 3 %.

À un moment donné, en raison principalement de la politique tarifaire du président américain Trump, il était perçu que l'inflation pouvait renaître tout en ralentissant l'économie américaine, et dans le pire des cas, il y avait même un risque de tomber dans la "stagflation", où l'augmentation des prix et la récession se produisent simultanément. Cependant, sans que ces éléments ne soient confirmés par des chiffres réels, les marchés boursiers enregistraient plutôt des sommets.

À la suite des statistiques de l'emploi américain publiées le 1er août, il semble que la perception récente selon laquelle "l'économie américaine est plus forte que prévu" doive être remise en question. Dans ce sens, le dollar américain / yen japonais d'août deviendra le thème principal pour évaluer l'économie américaine. Si l'économie américaine, y compris le marché du travail, se détériore au point qu'un nouvel assouplissement monétaire précoce soit nécessaire, la baisse des actions et la baisse des taux d'intérêt américains rendront également le dollar américain plus lourd.

Prévision du Dollar américain / Yen pour août = 143 à 150 Yen, un retour à la hausse du Yen pourrait se produire.

Comme un autre critère, je souhaite attirer l'attention sur la moyenne mobile sur 120 jours du Dollar américain / Yen, qui évolue actuellement autour de 146 yens. Je me demande si nous allons revenir à un Dollar faible et un Yen fort. Cela pourrait être le point de seuil de rentabilité pour la position d'achat de Yen de l'Hedge Fund F, donc si le Dollar s'affaiblit par rapport au Yen en dessous de la moyenne mobile sur 120 jours, la vente de Yen due à la clôture de la position d'achat de Yen de l'Hedge Fund F pourrait devenir plus lente. En tenant compte de tout cela, je prévois que le Dollar américain / Yen se situera dans une fourchette de 143 à 150 yens en août, s'inversant par rapport à juillet, avec un retour à un Dollar faible et un Yen fort.

Plage de prévisions Dollar/Yen du 4 au 8 août = 145 à 150 Yen

Suite à la publication des résultats des statistiques de l'emploi américain pour juillet, annoncés le 1er août, la nécessité de réévaluer l'état de l'économie américaine est devenue un sujet de discussion. Par conséquent, les publications des indicateurs économiques américains, en particulier l'indice des directeurs d'achat non manufacturiers de l'ISM (Institute for Supply Management) du 5 et les indicateurs liés à l'emploi, devraient attirer l'attention.

Le dollar américain/yen a connu une chute de plus de 3 yens, passant de la zone des 150 yens à celle des 147 yens en un jour, ce qui pourrait limiter le rebond à court terme. D'un autre côté, il convient de surveiller si le support franchit la zone des 146 yens, qui correspond à la moyenne mobile sur 120 jours. Tant que le cours reste au-dessus de cette moyenne, la vente de yens en raison du dénouement des positions d'achat de la couverture F pourrait limiter la baisse du dollar américain/yen, mais si ce niveau est franchi, le risque de baisse s'intensifiera, rendant plus difficile la mise en place d'une hausse du dollar américain et d'une baisse du yen. En tenant compte de tout cela, je prévois que le dollar américain/yen se situera entre 145 et 150 yens cette semaine (semaine du 4 août).

Cette page peut inclure du contenu de tiers fourni à des fins d'information uniquement. Gate ne garantit ni l'exactitude ni la validité de ces contenus, n’endosse pas les opinions exprimées, et ne fournit aucun conseil financier ou professionnel à travers ces informations. Voir la section Avertissement pour plus de détails.

[Forex] Prévisions sur le Dollar / Yen pour août et la première semaine | Hebdomadaire des devises de Tsune Yoshida | Media de Monex Securities pour des informations d'investissement et des conseils financiers.

Rétrospective de juillet = hausse du Dollar/yen jusqu'à 150 yens, mais chute rapide le 1er août

Dollar/yen, hausse jusqu'au plus haut niveau depuis fin mars 2025 = écart dû à la différence de taux d'intérêt

En juillet, le Dollar américain/yen a considérablement augmenté, atteignant près de 151 yens à la fin du mois, enregistrant ainsi son plus haut niveau depuis la fin mars. Cependant, suite à la publication des statistiques sur l'emploi américain de juillet, qui ont été plus faibles que prévu par le marché le 1er août, il a soudainement chuté dans la zone des 147 yens (voir le tableau 1).

【图表1】Dollar/Yen graphique journalier (mars 2025~) Source : Monex Trader FX

En juillet, les principales raisons de la forte hausse du Dollar américain / Yen étaient que les statistiques de l'emploi américain de juin avaient été étonnamment solides, que le parti au pouvoir avait subi une défaite écrasante lors des élections au Sénat japonais, et que les politiques monétaires des États-Unis et du Japon à la fin du mois étaient également à considérer. Cependant, cette forte appréciation du Dollar américain et cette dépréciation du Yen étaient largement déconnectées de l'écart de taux d'intérêt entre les États-Unis et le Japon (Dollar en position dominante, Yen en position faible) (voir tableau 2). En juillet, l'écart de taux d'intérêt entre les États-Unis et le Japon montrait plutôt une tendance à la réduction.

Source : Monex Trader FX

En juillet, les principales raisons de la forte hausse du Dollar américain / Yen étaient que les statistiques de l'emploi américain de juin avaient été étonnamment solides, que le parti au pouvoir avait subi une défaite écrasante lors des élections au Sénat japonais, et que les politiques monétaires des États-Unis et du Japon à la fin du mois étaient également à considérer. Cependant, cette forte appréciation du Dollar américain et cette dépréciation du Yen étaient largement déconnectées de l'écart de taux d'intérêt entre les États-Unis et le Japon (Dollar en position dominante, Yen en position faible) (voir tableau 2). En juillet, l'écart de taux d'intérêt entre les États-Unis et le Japon montrait plutôt une tendance à la réduction.

【図表2】Dollar/yen et évolution de l'écart des rendements des obligations à 10 ans entre les États-Unis et le Japon (mai 2025~) Source : Données de Refinitiv, créées par Monex Securities.

Source : Données de Refinitiv, créées par Monex Securities.

La justification de la baisse du yen jusqu'à 150 yens est due à "deux ventes de yen spéculatives"

Les principaux acteurs qui ont justifié la hausse du Dollar américain et la baisse du Yen en juillet 2025 étaient probablement deux types de spéculateurs achetant des Dollars et vendant des Yen. L'un était la vente de Yen liée à la liquidation des positions d'achat de Yen des hedge funds (ci-après appelés hedge F). L'autre était l'expansion des achats de Dollars et des ventes de Yen par des investisseurs particuliers japonais, fondée sur l'écart de taux d'intérêt entre le Japon et les États-Unis, qui favorise le Dollar.

Les positions en yen des spéculateurs des statistiques CFTC, reflétant les transactions de l'hedge fund, ont atteint un niveau sans précédent de plus de 170 000 contrats acheteurs (vente à découvert de Dollar) d'ici mai 2025, mais ont presque été réduites de moitié à 89 000 contrats à la fin juillet (voir graphique 3). La vente de yen qui accompagne cette réduction massive des positions d'achat en yen n'a-t-elle pas contribué à la hausse du Dollar et à la baisse du yen en juillet ?

【Figure 3】Positions en yens des spéculateurs selon les statistiques de la CFTC (janvier 2022 - ) Source : Données de Refinitiv, créées par Monex Securities

Pourquoi la position d'achat de yens de l'hedge fund F a-t-elle fortement diminué ? Cela est en grande partie dû au fait qu'elle est tombée en dessous du seuil de rentabilité, entraînant une expansion des pertes latentes. Le seuil de rentabilité de la position d'achat de yens de l'hedge fund F pourrait être basé sur la moyenne mobile sur 120 jours USD/JPY, et depuis la mi-juillet 2025, la tendance à la hausse du dollar américain et à la baisse du yen s'est intensifiée (voir graphique 4). Par conséquent, pour éviter l'élargissement des pertes sur la position d'achat de yens, il est possible que la vente de yens pour clôturer les positions ait augmenté.

Source : Données de Refinitiv, créées par Monex Securities

Pourquoi la position d'achat de yens de l'hedge fund F a-t-elle fortement diminué ? Cela est en grande partie dû au fait qu'elle est tombée en dessous du seuil de rentabilité, entraînant une expansion des pertes latentes. Le seuil de rentabilité de la position d'achat de yens de l'hedge fund F pourrait être basé sur la moyenne mobile sur 120 jours USD/JPY, et depuis la mi-juillet 2025, la tendance à la hausse du dollar américain et à la baisse du yen s'est intensifiée (voir graphique 4). Par conséquent, pour éviter l'élargissement des pertes sur la position d'achat de yens, il est possible que la vente de yens pour clôturer les positions ait augmenté.

【図表4】Dollar/Yen et MA de 120 jours (janvier 2022 - ) Source : données de Refinitiv, créées par Monex Securities

Source : données de Refinitiv, créées par Monex Securities

La structure favorable à la vente de yens s'élargit facilement en raison de l'écart de taux d'intérêt élevé et de la position inférieure du yen.

La position d'achat de yens du Hedge F mentionnée ci-dessus, bien qu'elle ait été réduite par rapport à un certain moment, reste encore relativement déraisonnable compte tenu de l'écart de taux d'intérêt largement défavorable en yens (voir graphique 5). Pour cette raison, l'expansion des achats de yens par le Hedge F pourrait être exceptionnelle même parmi les spéculateurs qui pratiquent le trading à court terme. Les investisseurs japonais individuels et les traders FX, par exemple, ont probablement élargi leurs ventes de yens avantageuses en tenant compte de l'écart de taux d'intérêt largement défavorable.

【Figure 5】Positions des spéculateurs en yen selon les statistiques de la CFTC et les écarts de taux d'intérêt entre le Japon et les États-Unis (2005-) Source : Données de Refinitiv, créées par Monex Securities

En résumé, la hausse du Dollar/yen jusqu'à 150 yens en juillet dépasse largement ce qui peut être expliqué par l'écart de taux d'intérêt entre le Japon et les États-Unis. Cependant, il semble que cela ait été principalement réalisé par "deux ventes spéculatives de yens" : la vente de yens accompagnant la liquidation de la position d'achat de yens de l'hedge fund F et la vente de yens par des investisseurs particuliers japonais, qui est devenue plus active en raison de l'écart de taux d'intérêt défavorable du yen.

Source : Données de Refinitiv, créées par Monex Securities

En résumé, la hausse du Dollar/yen jusqu'à 150 yens en juillet dépasse largement ce qui peut être expliqué par l'écart de taux d'intérêt entre le Japon et les États-Unis. Cependant, il semble que cela ait été principalement réalisé par "deux ventes spéculatives de yens" : la vente de yens accompagnant la liquidation de la position d'achat de yens de l'hedge fund F et la vente de yens par des investisseurs particuliers japonais, qui est devenue plus active en raison de l'écart de taux d'intérêt défavorable du yen.

Points d'attention en août = "L'économie américaine plus forte que prévu" était-elle correcte ?

Après les résultats des statistiques de l'emploi américain, remettre en question l'évaluation de l'économie américaine.

La montée du Dollar et la baisse du yen ont connu un retournement brutal dès le début du mois d'août. Le déclencheur majeur a été les statistiques de l'emploi américain publiées le 1er août. Dans ces données, le NFP (nombre d'employés dans le secteur non agricole) a montré que les chiffres de juillet étaient plus faibles que prévu, et que les deux mois de mai et juin avaient été révisés à la baisse de manière significative, ce qui a totalement changé la perception d'un "marché du travail américain plus fort que prévu" (voir le graphique 6).

【図表6】Évolution de l'NFP (nombre d'employés non agricoles) (2022 et au-delà) Source : Données de Refinitiv, créées par Monex Securities

Je pense que le grand contexte du retour à une hausse du Dollar et d'un affaiblissement du yen, passant de 139 yens en avril 2025 à 150 yens en juillet, était la force inattendue de l'économie américaine, y compris le marché du travail. Le taux de croissance du PIB réel américain a enregistré une baisse par rapport au trimestre précédent au premier trimestre 2025, mais les chiffres préliminaires du deuxième trimestre étaient élevés à 3 %.

Source : Données de Refinitiv, créées par Monex Securities

Je pense que le grand contexte du retour à une hausse du Dollar et d'un affaiblissement du yen, passant de 139 yens en avril 2025 à 150 yens en juillet, était la force inattendue de l'économie américaine, y compris le marché du travail. Le taux de croissance du PIB réel américain a enregistré une baisse par rapport au trimestre précédent au premier trimestre 2025, mais les chiffres préliminaires du deuxième trimestre étaient élevés à 3 %.

À un moment donné, en raison principalement de la politique tarifaire du président américain Trump, il était perçu que l'inflation pouvait renaître tout en ralentissant l'économie américaine, et dans le pire des cas, il y avait même un risque de tomber dans la "stagflation", où l'augmentation des prix et la récession se produisent simultanément. Cependant, sans que ces éléments ne soient confirmés par des chiffres réels, les marchés boursiers enregistraient plutôt des sommets.

À la suite des statistiques de l'emploi américain publiées le 1er août, il semble que la perception récente selon laquelle "l'économie américaine est plus forte que prévu" doive être remise en question. Dans ce sens, le dollar américain / yen japonais d'août deviendra le thème principal pour évaluer l'économie américaine. Si l'économie américaine, y compris le marché du travail, se détériore au point qu'un nouvel assouplissement monétaire précoce soit nécessaire, la baisse des actions et la baisse des taux d'intérêt américains rendront également le dollar américain plus lourd.

Prévision du Dollar américain / Yen pour août = 143 à 150 Yen, un retour à la hausse du Yen pourrait se produire.

Comme un autre critère, je souhaite attirer l'attention sur la moyenne mobile sur 120 jours du Dollar américain / Yen, qui évolue actuellement autour de 146 yens. Je me demande si nous allons revenir à un Dollar faible et un Yen fort. Cela pourrait être le point de seuil de rentabilité pour la position d'achat de Yen de l'Hedge Fund F, donc si le Dollar s'affaiblit par rapport au Yen en dessous de la moyenne mobile sur 120 jours, la vente de Yen due à la clôture de la position d'achat de Yen de l'Hedge Fund F pourrait devenir plus lente. En tenant compte de tout cela, je prévois que le Dollar américain / Yen se situera dans une fourchette de 143 à 150 yens en août, s'inversant par rapport à juillet, avec un retour à un Dollar faible et un Yen fort.

Plage de prévisions Dollar/Yen du 4 au 8 août = 145 à 150 Yen

Suite à la publication des résultats des statistiques de l'emploi américain pour juillet, annoncés le 1er août, la nécessité de réévaluer l'état de l'économie américaine est devenue un sujet de discussion. Par conséquent, les publications des indicateurs économiques américains, en particulier l'indice des directeurs d'achat non manufacturiers de l'ISM (Institute for Supply Management) du 5 et les indicateurs liés à l'emploi, devraient attirer l'attention.

Le dollar américain/yen a connu une chute de plus de 3 yens, passant de la zone des 150 yens à celle des 147 yens en un jour, ce qui pourrait limiter le rebond à court terme. D'un autre côté, il convient de surveiller si le support franchit la zone des 146 yens, qui correspond à la moyenne mobile sur 120 jours. Tant que le cours reste au-dessus de cette moyenne, la vente de yens en raison du dénouement des positions d'achat de la couverture F pourrait limiter la baisse du dollar américain/yen, mais si ce niveau est franchi, le risque de baisse s'intensifiera, rendant plus difficile la mise en place d'une hausse du dollar américain et d'une baisse du yen. En tenant compte de tout cela, je prévois que le dollar américain/yen se situera entre 145 et 150 yens cette semaine (semaine du 4 août).