# 暗号資産ETF規制に重大な突破があり、市場は新たな発展の機会を迎えるかもしれません最近、アメリカの暗号資産ETF市場は規制面での重大な突破口を迎えました。規制当局は暗号ETFの現物購入および償還メカニズムを解放し、取引効率と市場流動性を大幅に向上させました。同時に、汎用暗号ETP上場基準も間近に迫っており、暗号資産がETF市場に進出するための迅速な通路を開くことになります。## 規制当局が仮想通貨ETPの現物償還を承認7月30日、アメリカの規制当局は重要な決定を下し、認可された参加者が実物方式で暗号ETPの申請と償還を行うことを許可しました。この決定は暗号規制における重要な転機を示しています。暗号ETPとETFは、暗号資産を証券化した形で伝統的な証券取引所に上場取引される金融ツールであり、投資家に便利で遵法な暗号資産投資チャネルを提供します。両者ともに投資家は株式のように取引でき、暗号ウォレットやプライベートキーの管理に直接関与する必要がなく、高い流動性と透明性を持っています。しかし、両者の構造と規制にはいくつかの違いがあります。暗号ETFはファンド構造に属し、通常は実物支持型製品であり、より厳格な情報開示要件とより高い資産の安全性を持っています;暗号ETPはより広範な概念であり、必ずしもファンドではなく、その構造は発行者の信用リスクを伴う可能性がありますが、特定の市場ではより容易に導入でき、形式もより柔軟です。これまで、ビットコインとイーサリアムの現物ETFは現金申請・償還メカニズムを採用していました。このモデルでは、認可された参加者はまずETF発行者に現金を提供し、後者が現物市場で同等の暗号資産を購入して新たに発行されるETFシェアをサポートします;償還時には逆の操作が行われます。この間接的な操作モデルは取引コストが高く、決済遅延があり、市場スリッページリスクが大きいため、製品の魅力と一次市場の流動性を制限しています。実物申請と償還メカニズムの解放に伴い、認可された参加者は現在、ETF発行者に直接暗号資産を提供してETFのシェアを作成または償還することができます。これは運用効率を高めるだけでなく、暗号資産のコンプライアンス流動性に新たな道を開くものであり、より多くのETF参加者を引き付ける可能性があります。規制機関の責任者は、この承認が製品コストを削減し、運営効率を向上させ、最終的には投資家に利益をもたらすと述べました。これにより、理性的で明確な暗号規制体系の構築がさらに促進されるでしょう。あるアナリストは、ビットコインとイーサリアムの現物ETFの実物申込/償還メカニズムが承認されたと考えています。今後承認される可能性のある他の暗号資産ETFも、最初から実物申込/償還が許可される可能性が高いと予想されています。これは正しい方向に向けた一歩です。さらに、規制当局は暗号資産市場の発展を促進する他の提案も承認しました。これには、混合現物ビットコインおよびイーサリアムのETF上場取引申請、特定ビットコイン現物ETFオプション取引、フレキシブル取引所オプション取引、そして特定ビットコインETFオプションのポジション制限を25万契約に引き上げることが含まれ、市場のツールを豊富にし、柔軟性を高めます。! [米国の暗号ETFは規制の「青信号」の到来を告げました:上場の一般的な基準は60日以内に実施される可能性がありますが、どのプロジェクトが勝者になりますか? ](https://img-cdn.gateio.im/social/moments-7cbeddbbaebba47d8773b62dcc40de1b)## 暗号化ETPの一般的な標準は60日以内に導入される見込みです暗号ETPの運作模式が重要な一歩を踏み出しただけでなく、その上場通道も重要な最適化を迎えました。最近、ある取引所が規制当局に対して、商品基盤信託証券(CBTS)の一般的な上場基準を確立することを目的とした画期的なルール改正提案を提出しました。この提案の核心は、既存のルールを体系的に改訂し、市場の新しい発展に適応することです。2013年に、この取引所はCBTSの上場制度を設立しましたが、このルールは本質的に伝統的な商品ETFのために設計されており、主に単一商品を支える信託構造を対象としています。市場の進化に伴い、暗号資産の台頭や複合型投資ポートフォリオの登場などにより、元のルールの欠点が徐々に明らかになってきました。これには資産タイプの制限、承認プロセスの煩雑さ、革新の効率の低さなどが含まれます。ビットコインとイーサリアムの現物ETFは典型的なケースであり、最終的に承認されるまでに数年、数十回の修正と駆け引きを経ています。現行のルールに基づき、各暗号ETFは個別に申請書類を提出する必要があり、承認期間は最長で240日かかることがあります。このようなモデルは、規制資源を消耗させるだけでなく、市場の信頼を損ないます。新提案の核心ロジックは、「一通貨一審査」のETF上場プロセスを制度化し、標準化することであり、特定の条件を満たすCBTS製品は直接上場できる。今回の改訂ではCBTSの定義が全面的にアップグレードされ、従来の単一商品に対する制限を突破しました。新しい規則では、信託の持分は信託、有限責任会社またはその他の類似の法人によって発行できることが明示され、柔軟性が大幅に向上しました。資産の範囲も多様な商品、商品基盤資産、証券、現金および現金同等物を保有することが許可されました。同時に、提案は直接上場可能な三種類の基盤資産のパスを明確にしました:1. 特定の市場で取引を行うことで、取引所は取引情報を取得し、規制の可視性を確保できる。2. 当該商品に基づく先物契約は、規制当局が監督する指定契約市場で少なくとも6ヶ月間継続的に取引され、監視協定があること;3. 商品がある上場ETFの純資産価値の40%以上を占め、かつそのETFが国家証券取引所で取引されている。この三つのルートは、資産の流動性、コンプライアンス、そして規制の可視性を有効に固定し、統一かつ透明な「上場即入場」メカニズムを形成し、重複した審査と規制のアービトラージを回避しました。さらに、提案は市場の透明性と投資家保護の要求を強化し、CBTSの発行者は公開ウェブサイト上で毎日無料でコア情報を開示する必要があることを規定しています。これには、毎日のポジション、純資産価値、市場価格、履歴データ、取引量などが含まれており、ETF製品の可読性と検証性が大幅に向上しました。注目すべきは、この提案が暗号質押メカニズムを支持していることです。ETFが十分な流動性を確保するか、堅実な質押リスク管理システムを構築できれば、質押メカニズムは暗号ETF製品構造に合法的に導入され、製品設計や収益モデルにさらなる可能性を提供します。現在、この提案は正式には実施されていません。ある法律顧問によると、この規定はまだ公衆のコメントと審査を受ける必要があり、コメント期間は連邦公報の発行後21日以内に終了する可能性があるため、このルールは60日以内に最終決定に至る可能性が高いです。一旦通過すれば、暗号資産を含む商品クラスのETPに対して効率的で透明な上場経路を開くことになります。! [米国の暗号ETFは規制の「青信号」の到来を告げました:上場の一般的な基準は60日以内に実施される可能性がありますが、どのプロジェクトが勝者になりますか? ](https://img-cdn.gateio.im/social/moments-dffe97e50955b3e227300238e506921b)## 新しい規則がもたらす機会暗号ETPの一般的な上場基準が迫っており、取引プラットフォーム、規制機関、そしてアルトコインETFが最大の受益者となる可能性がある。新しい規制の枠組みの下、特定の契約市場で6か月以上の適合した取引記録がある限り、ある資産の先物は一般的な上場資格を持つことになります。これは、特定の取引プラットフォームや山寨币がETFの「認証センター」に通じることを意味します。さらに、新しい提案ではステーキングメカニズムがサポートされているため、関連機関も利益を得ることができます。提案の中で明確に示されているのは、CBTS製品の発行主体は投資会社として登録されず、商品先物取引委員会の監督枠組みを受ける必要があるということです。これは、将来的にどの暗号資産がETFに入ることができるかは、規制機関がその先物の上場を制御することによって、間接的にETFの入場資格に影響を与えることを意味します。同時に、新しい規則はより多くの山寨通貨ETF製品の迅速な承認と上場を促進することになります。あるETFアナリストによると、特定のデリバティブ取引所で6ヶ月以上の先物取引の追跡記録がある暗号資産はETPに組み入れられることが許可されるとのことです。現在、条件を満たす暗号資産は約10種類あり、以前の市場予測で承認の可能性が高い主流暗号資産と一致しています。具体的な承認時間について、そのアナリストは今年の9月または10月になる可能性があると述べました。別の法律の専門家は、他の主要な取引所もすぐに追随すると予想しています。SolanaやXRPのETPを含む、いくつかの承認待ちのETP申請があります。規制当局は、特定の締切日以前にこれらのETP申請に直接対処することを選択するか、新しい上場基準プロセスに組み込んで承認する可能性もあります。これらの新しいETPは、物理的な引き渡しやステーキング収益などの特性を含む第四四半期に発売される見込みです。! [米国の暗号ETFは規制の「青信号」の到来を告げました:上場の一般的な基準は60日以内に実施される可能性がありますが、どのプロジェクトが勝者になりますか? ](https://img-cdn.gateio.im/social/moments-00dde303d1384d3ebdea57dbd09167ae)

暗号化ETF重大な突破:実物申請と引き出しの承認、一般的な基準が求められている

暗号資産ETF規制に重大な突破があり、市場は新たな発展の機会を迎えるかもしれません

最近、アメリカの暗号資産ETF市場は規制面での重大な突破口を迎えました。規制当局は暗号ETFの現物購入および償還メカニズムを解放し、取引効率と市場流動性を大幅に向上させました。同時に、汎用暗号ETP上場基準も間近に迫っており、暗号資産がETF市場に進出するための迅速な通路を開くことになります。

規制当局が仮想通貨ETPの現物償還を承認

7月30日、アメリカの規制当局は重要な決定を下し、認可された参加者が実物方式で暗号ETPの申請と償還を行うことを許可しました。この決定は暗号規制における重要な転機を示しています。

暗号ETPとETFは、暗号資産を証券化した形で伝統的な証券取引所に上場取引される金融ツールであり、投資家に便利で遵法な暗号資産投資チャネルを提供します。両者ともに投資家は株式のように取引でき、暗号ウォレットやプライベートキーの管理に直接関与する必要がなく、高い流動性と透明性を持っています。しかし、両者の構造と規制にはいくつかの違いがあります。暗号ETFはファンド構造に属し、通常は実物支持型製品であり、より厳格な情報開示要件とより高い資産の安全性を持っています;暗号ETPはより広範な概念であり、必ずしもファンドではなく、その構造は発行者の信用リスクを伴う可能性がありますが、特定の市場ではより容易に導入でき、形式もより柔軟です。

これまで、ビットコインとイーサリアムの現物ETFは現金申請・償還メカニズムを採用していました。このモデルでは、認可された参加者はまずETF発行者に現金を提供し、後者が現物市場で同等の暗号資産を購入して新たに発行されるETFシェアをサポートします;償還時には逆の操作が行われます。この間接的な操作モデルは取引コストが高く、決済遅延があり、市場スリッページリスクが大きいため、製品の魅力と一次市場の流動性を制限しています。

実物申請と償還メカニズムの解放に伴い、認可された参加者は現在、ETF発行者に直接暗号資産を提供してETFのシェアを作成または償還することができます。これは運用効率を高めるだけでなく、暗号資産のコンプライアンス流動性に新たな道を開くものであり、より多くのETF参加者を引き付ける可能性があります。

規制機関の責任者は、この承認が製品コストを削減し、運営効率を向上させ、最終的には投資家に利益をもたらすと述べました。これにより、理性的で明確な暗号規制体系の構築がさらに促進されるでしょう。

あるアナリストは、ビットコインとイーサリアムの現物ETFの実物申込/償還メカニズムが承認されたと考えています。今後承認される可能性のある他の暗号資産ETFも、最初から実物申込/償還が許可される可能性が高いと予想されています。これは正しい方向に向けた一歩です。

さらに、規制当局は暗号資産市場の発展を促進する他の提案も承認しました。これには、混合現物ビットコインおよびイーサリアムのETF上場取引申請、特定ビットコイン現物ETFオプション取引、フレキシブル取引所オプション取引、そして特定ビットコインETFオプションのポジション制限を25万契約に引き上げることが含まれ、市場のツールを豊富にし、柔軟性を高めます。

! 米国の暗号ETFは規制の「青信号」の到来を告げました:上場の一般的な基準は60日以内に実施される可能性がありますが、どのプロジェクトが勝者になりますか?

暗号化ETPの一般的な標準は60日以内に導入される見込みです

暗号ETPの運作模式が重要な一歩を踏み出しただけでなく、その上場通道も重要な最適化を迎えました。

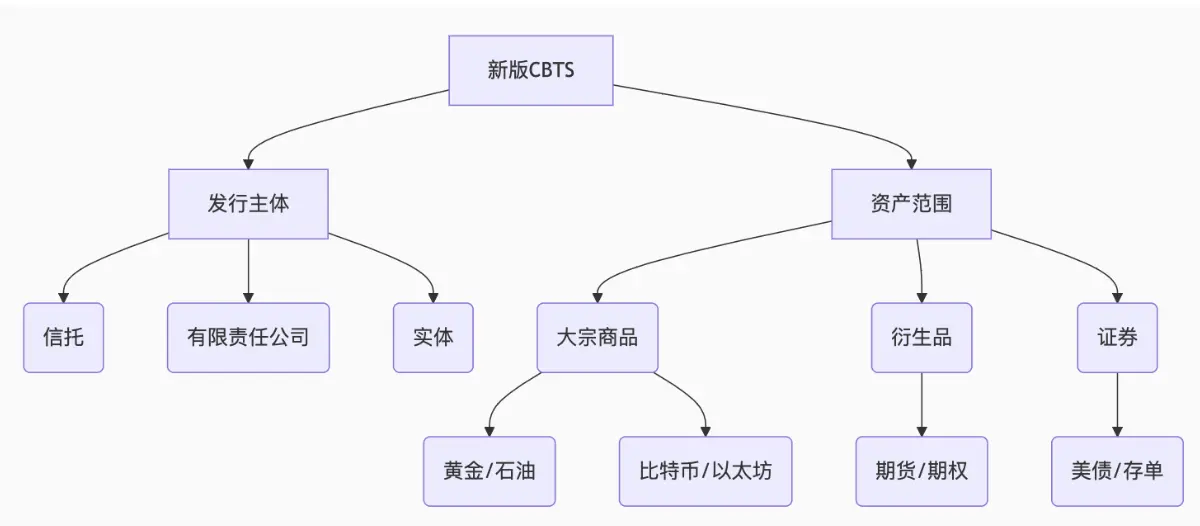

最近、ある取引所が規制当局に対して、商品基盤信託証券(CBTS)の一般的な上場基準を確立することを目的とした画期的なルール改正提案を提出しました。この提案の核心は、既存のルールを体系的に改訂し、市場の新しい発展に適応することです。

2013年に、この取引所はCBTSの上場制度を設立しましたが、このルールは本質的に伝統的な商品ETFのために設計されており、主に単一商品を支える信託構造を対象としています。市場の進化に伴い、暗号資産の台頭や複合型投資ポートフォリオの登場などにより、元のルールの欠点が徐々に明らかになってきました。これには資産タイプの制限、承認プロセスの煩雑さ、革新の効率の低さなどが含まれます。

ビットコインとイーサリアムの現物ETFは典型的なケースであり、最終的に承認されるまでに数年、数十回の修正と駆け引きを経ています。現行のルールに基づき、各暗号ETFは個別に申請書類を提出する必要があり、承認期間は最長で240日かかることがあります。このようなモデルは、規制資源を消耗させるだけでなく、市場の信頼を損ないます。

新提案の核心ロジックは、「一通貨一審査」のETF上場プロセスを制度化し、標準化することであり、特定の条件を満たすCBTS製品は直接上場できる。

今回の改訂ではCBTSの定義が全面的にアップグレードされ、従来の単一商品に対する制限を突破しました。新しい規則では、信託の持分は信託、有限責任会社またはその他の類似の法人によって発行できることが明示され、柔軟性が大幅に向上しました。資産の範囲も多様な商品、商品基盤資産、証券、現金および現金同等物を保有することが許可されました。

同時に、提案は直接上場可能な三種類の基盤資産のパスを明確にしました:

この三つのルートは、資産の流動性、コンプライアンス、そして規制の可視性を有効に固定し、統一かつ透明な「上場即入場」メカニズムを形成し、重複した審査と規制のアービトラージを回避しました。

さらに、提案は市場の透明性と投資家保護の要求を強化し、CBTSの発行者は公開ウェブサイト上で毎日無料でコア情報を開示する必要があることを規定しています。これには、毎日のポジション、純資産価値、市場価格、履歴データ、取引量などが含まれており、ETF製品の可読性と検証性が大幅に向上しました。

注目すべきは、この提案が暗号質押メカニズムを支持していることです。ETFが十分な流動性を確保するか、堅実な質押リスク管理システムを構築できれば、質押メカニズムは暗号ETF製品構造に合法的に導入され、製品設計や収益モデルにさらなる可能性を提供します。

現在、この提案は正式には実施されていません。ある法律顧問によると、この規定はまだ公衆のコメントと審査を受ける必要があり、コメント期間は連邦公報の発行後21日以内に終了する可能性があるため、このルールは60日以内に最終決定に至る可能性が高いです。一旦通過すれば、暗号資産を含む商品クラスのETPに対して効率的で透明な上場経路を開くことになります。

! 米国の暗号ETFは規制の「青信号」の到来を告げました:上場の一般的な基準は60日以内に実施される可能性がありますが、どのプロジェクトが勝者になりますか?

新しい規則がもたらす機会

暗号ETPの一般的な上場基準が迫っており、取引プラットフォーム、規制機関、そしてアルトコインETFが最大の受益者となる可能性がある。

新しい規制の枠組みの下、特定の契約市場で6か月以上の適合した取引記録がある限り、ある資産の先物は一般的な上場資格を持つことになります。これは、特定の取引プラットフォームや山寨币がETFの「認証センター」に通じることを意味します。さらに、新しい提案ではステーキングメカニズムがサポートされているため、関連機関も利益を得ることができます。

提案の中で明確に示されているのは、CBTS製品の発行主体は投資会社として登録されず、商品先物取引委員会の監督枠組みを受ける必要があるということです。これは、将来的にどの暗号資産がETFに入ることができるかは、規制機関がその先物の上場を制御することによって、間接的にETFの入場資格に影響を与えることを意味します。

同時に、新しい規則はより多くの山寨通貨ETF製品の迅速な承認と上場を促進することになります。あるETFアナリストによると、特定のデリバティブ取引所で6ヶ月以上の先物取引の追跡記録がある暗号資産はETPに組み入れられることが許可されるとのことです。現在、条件を満たす暗号資産は約10種類あり、以前の市場予測で承認の可能性が高い主流暗号資産と一致しています。具体的な承認時間について、そのアナリストは今年の9月または10月になる可能性があると述べました。

別の法律の専門家は、他の主要な取引所もすぐに追随すると予想しています。SolanaやXRPのETPを含む、いくつかの承認待ちのETP申請があります。規制当局は、特定の締切日以前にこれらのETP申請に直接対処することを選択するか、新しい上場基準プロセスに組み込んで承認する可能性もあります。これらの新しいETPは、物理的な引き渡しやステーキング収益などの特性を含む第四四半期に発売される見込みです。

! 米国の暗号ETFは規制の「青信号」の到来を告げました:上場の一般的な基準は60日以内に実施される可能性がありますが、どのプロジェクトが勝者になりますか?